本記事では「香港の生命保険の魅力」について解説します。

日本は生命保険の加入率が80%を超える生命保険大国として知られていますが、日本の生命保険の投資効果は低く、ローリスクローリターンの金融商品と言わざるを得ません。海外には日本の生命保険を凌駕する生命保険があることをご存じでしょうか。

今回は、海外生命保険の代名詞でもある香港の生命保険についてメリットから仕組みまで詳細にわたり解説します。

1. 香港の生命保険の特徴と投資効果

まずはみなさんがもっとも興味があるであろう香港生命保険の利回りから解説します。言わずもがな日本の生命保険とは比べ物になりません。

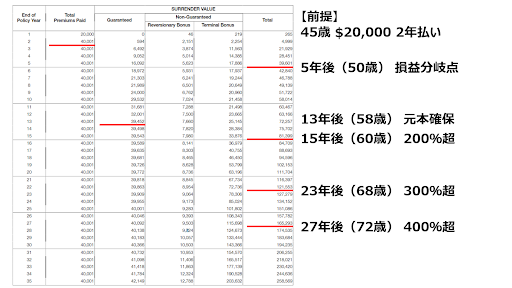

上の表が香港生命保険の設計書です。前提として45歳男性非喫煙者が2年間$20,000を保険料として支払います。保険料の支払総額は、$40,000になります。

支払った保険料を解約返戻金が上回る損益分岐点は、5年後の50歳のときになります。これは生命保険会社の運用実績にもよりますが、13年後には支払った保険料の元本の確保ができます。15年後の60歳のときには2倍、23年後の68歳のときに3倍、27年後の72歳のときには4倍になります。

香港生命保険は利回りが高く、短期間で元本を確保でき、投資効果が高いことがわかります。

香港の生命保険は途中で解約返戻金を引き出すことも可能です。

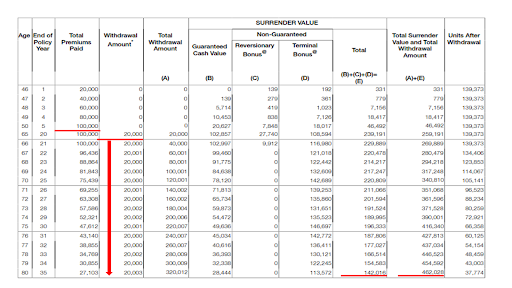

上の表が途中で資金を受け取った場合の事例です。前提として45歳男性非喫煙者が5年間$20,000の保険料を支払います。保険料の支払い総額は$100,000になります。

45歳から5年間積立てた解約返戻金を、年金代わりに60歳から80歳まで年間$20,000ずつ受け取ることができます。20年間$20,000を受け取ることができるので年金代わりに受け取った金額は$400,000になります。その時点でも解約返戻金は$140,000残っています。

香港の生命保険は128年間契約が継続し、契約者を変更できるためこの保険契約を配偶者や子供に引き継ぐことができます。

もちろん年齢や性別、喫煙の可否によって投資効果は変わりますが、日本の生命保険と比較にならない程の投資効果があり、その後の利便性があることがお分かり頂けたでしょうか。

2. 香港生命保険の便利なオプション機能

ここからは香港生命保険の便利なオプションをご紹介します。日本にはないオプションがあり、大変利便性の高い金融商品です。

2-1. いつでも契約者=被保険者が変更可能

香港の生命保険は128年間保険契約が継続します。その契約期間であればいつでも契約者=被保険者を変更することが可能です。日本の生命保険は契約者は変更できますが、被保険者は変更できません。香港の生命保険は、家族・親族だけではなく、第三者にも契約者=被保険者が変更できます。つまり、保険契約自体の売買が可能です。

・保険証券の継承

香港の生命保険は128年間保険契約が継続します。もしもともとの契約者=被保険者が亡くなった場合でも配偶者や子供に保険契約を継承することができます。

日本においてはみなし相続財産になりますが、香港で課税されることはありません。

・保険証券の分割

香港の生命保険は保険契約を分割することができます。数名に保険証券を継承したい場合でも保険契約を分割することができるので、継承された契約者=被保険者が自分の判断で受取方や受取時期を判断することができます。

2-2. マルチカレンシー

香港の生命保険はマルチカレンシーに対応しています。日本の生命保険では日本円、アメリアドル、ユーロに限られますが、香港の生命保険では国際基軸通貨であるすべての通貨に対応しています。

2-3. フレキシビリティ

生命保険という金融商品は、流動性が低いことが特徴ですが、香港の生命保険は一定短期間を除いていつでも引き出すことが可能です。また、前期前納(保険料の前払い)や保険料支払いの一時ストップなど、利便性が高いのが特徴です。

ライフステージに合わせて資金の引き出しや拠出をすることができます。

3. 利便性の高い香港生命保険のメリット

香港の生命保険は利便性が高く、流動性も高く、高い利回りなことがお分かり頂けたでしょう。このような香港生命保険のメリットをまとめてご紹介します。

3-1. 驚愕の高い利回り

日本の生命保険とは比べものにならないぐらいの高い利回りで投資効果が絶大です。香港の生命保険は毎年運用実績を公開していますが、一般的には生命保険会社が目指す利回りを下回ることは少ないです。

3-2. 安定した資産形成

香港の生命保険であっても、保険商品であることに変わりはありません。生命保険の特徴はローリスクで安定した資産形成が可能な点です。株式・ETF投資と比べるとボラティリティも低く、受取金額も固定されます。

3-3. フレキシビリティ

オプションとして紹介したフレキシビリティに加え、保険契約を第三者に変更することもでき、大変利便性の高い商品設計になっています。その他にもたくさんのオプションがあるので、自分に合った資産形成のためにも保険代理店選びは重要になります。

3-4. グローバル対応

先にご紹介した通りマルチカレンシーへの対応に加え、引き出す資金や保険金を受け取る口座はどの国の銀行へも送金が可能です。日本の生命保険の場合、外貨であったとしても一般的には日本の銀行でしか受け取ることができません。

3-5. 相続対策

先にご紹介した通り香港の生命保険は、比較的簡単な手続きで継承することができます。海外不動産のようなプロベートの対象にもならず、相続対策として有効です。日本においてはみなし相続財産になるため注意が必要ですが、香港では課税されることはありません。日本の非居住者でタイやマレーシアのような国外財産・国外収入に課税をしない国に居住していれば相続税は掛かりません。

4. 香港の生命保険の仕組み

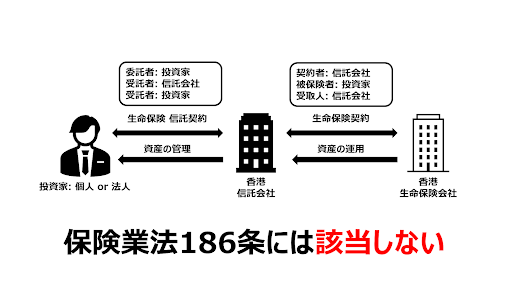

香港の生命保険は日本人が日本に居ながら加入することができます。そこで気になるのが本当に日本人が海外の生命保険に加入していよいのか、という点ですよね。日本には保険業法第186条で原則日本人は海外の生命保険には加入してはいけないことが記されています。また、加入するには事前に内閣総理大臣の許可が必要になります。

香港の生命保険に日本人が加入する場合、生命保険会社と直接保険契約をするのではなく、信託会社を介して加入するケースがほとんどです。被保険者は保険料を支払う投資家になりますが、あくまでも生命保険会社は信託会社と保険契約を締結します。

信託契約は、委託者・受託者・受益者という立場がありますが、表の通り投資家は保険契約を信託会社に管理を任せ、投資効果は受益者である投資家が受け取るといった信託契約を信託会社と締結します。

つまり、投資家である日本人は保険契約をしているわけではなく、あくまでも信託会社と信託契約をしているということになります。これは投資家の判断ですが、香港の生命保険はこのような仕組みで日本人が日本に居ながら加入できる体制を整えています。

5. まとめ

香港生命保険は生命保険という金融商品のリスクである流動性や投資効果を補える優秀な金融商品であるため、大変魅力的な商品です。128年という長期間で取り組める金融商品であるため、保険料を支払った投資家のみならず、配偶者や子供にもその利益をもたらします。また、第三者に継承することもできるため、保険契約自体の売買が可能ですし、考え方を変えればさまざまな使い勝手があります。

これからボーダレス社会がすすみ、老後自分が日本に居るとも限りません。また、最近では日本の信用不安により海外移住にチャレンジしたい方も増えてきています。日本の金融商品は制限が多く、グローバルに対応できるとは言い難いのが現状です。どのような未来になっても対応できるような環境を整えるため、オフショア投資にチャレンジしてみるのはいかがでしょうか。

香港の生命保険に興味がある方は、以下のリンクよりお気軽にお問合せください。

▼お問い合わせはこちら

▼あわせてこちらの動画をご覧ください!

海外不動産のホントのトコロYouTube版

記事では書ききれないリアルを発信中!

個別に相談したい方はこちら!