本記事では「老後資産形成のための生命保険の活用法」について解説します。

日本人の生命保険の加入率は80%を超え、世界と比較しても日本は保険大国です。だれでも何かしらの生命保険に加入しています。老後の生活のための蓄えや子供の教育費などライフイベントのために生命保険に加入している方も少なくないでしょう。ほぼすべての方が加入している生命保険ですが、その商品内容や契約内容、活用方法を正しく理解している方は少ないのではないでしょうか。

今回は資産形成に役立つ生命保険の活用方法について解説します。

1.資産形成で生命保険を活用するときの鉄則

生命保険は目標の資金額までコツコツ積み立てることができ、元本が保証されているため、ローリスクローリターンの金融商品です。資産形成という観点では、しばしば老後資金や教育資金の積み立てに活用されています。一方で投資効果はあまり高くなく、誤った活用をしてしまうと元本が目減りしてしまう可能性もあります。

資産形成のために生命保険を活用するときの鉄則を解説します。

1-1.一度加入したら絶対に支払期間の途中で解約しない

生命保険には契約期間と支払期間があります。契約期間は保証期間のことをいいますが、定められた期間で保険料を支払わなければなりません。終身保険や養老保険のような資産性のある生命保険の場合、支払期間の途中で解約すると支払った保険料よりも下回ることがほとんどです。資産形成を目的とするのであれば、資産が目減りすると本末転倒になってしまうので、支払期間中は絶対に解約してはなりません。

1-2.保険料は必ず年払いで支払う

生命保険の保険料の支払い方は、月払い、半年払い、年払いが一般的です。生命保険契約は基本的に年払いを前提として商品設計されています。保険料支払いの回数が増えれば増えるほど、生命保険会社の手間が増えるため、同じ保証内容だったとしても保険料が増えます。資産形成を目的として少しでも投資効果を高めたいのであれば必ず保険料を年払いで支払わなければなりません。

1-3.できる限り若いうちに加入する

生命保険の保険料を算出するにあたって、予定死亡率という指標があります。年齢を重ねるにつれ、病気のリスクや死亡のリスクは上がっていきます。生命保険会社にとっては、病気のリスクや死亡のリスクが高まれば、生命保険金を支払う可能性が高まります。つまり、年齢を重ねれば重ねるほど同じ保証内容だったとしても保険料が増えます。生命保険での資産形成をするのであれば、できる限り若いうちに生命保険に加入しなければなりません。これが生命保険での資産形成の一番の特徴ともいえます。

2.生命保険の基礎~生命保険料のもとになる3つの指標

生命保険を活用して老後資産形成をするのであれば、生命保険そのものの仕組みを理解しなければなりません。生命保険の基礎知識がわかれば、生命保険に加入する鉄則を理解することができます。

生命保険の保障内容と保険料の算出は、3つの指標がもととなっています。予定死亡率、予定利率、予定事業比率です。予定死亡率と予定利率は純保険料といわれます。予定死亡率はその名の通り、日本国民の年代別の死亡率です。若ければ若いほど死亡率は低く、年齢を重ねれば重ねるほど死亡率が右肩あがりになります。予定利率は、生命保険会社が顧客から預かっている保険料を運用するときの利率です。生命保険会社は主に円建ての生命保険であれば日本国債、外貨建ての生命保険であれば外国債で運用をしています。国債金利が上がれば保険料が下がり、利回りが上がります。純保険料については生命保険会社によってほとんど違いはありません。

生命保険会社によって保険料に違いがある原因は予定事業比率です。付加保険料ともいわれます。生命保険会社が事業運営をするためのいわゆる経費です。もっとも経費に違いがあるのが人件費です。セールスパーソンがセールスしている生命保険会社であればセールスパーソンの報酬が高いため、事業比率は高くなります。特にカタカナ系生命保険会社のセールスパーソンの報酬は圧倒的に高いので、商品自体の利回りは他社に比べ低くなります。一方、保険料の安さでマーケティングをしているネット生命保険はセールスパーソンへの報酬がないため、保険料を安くできるのです。

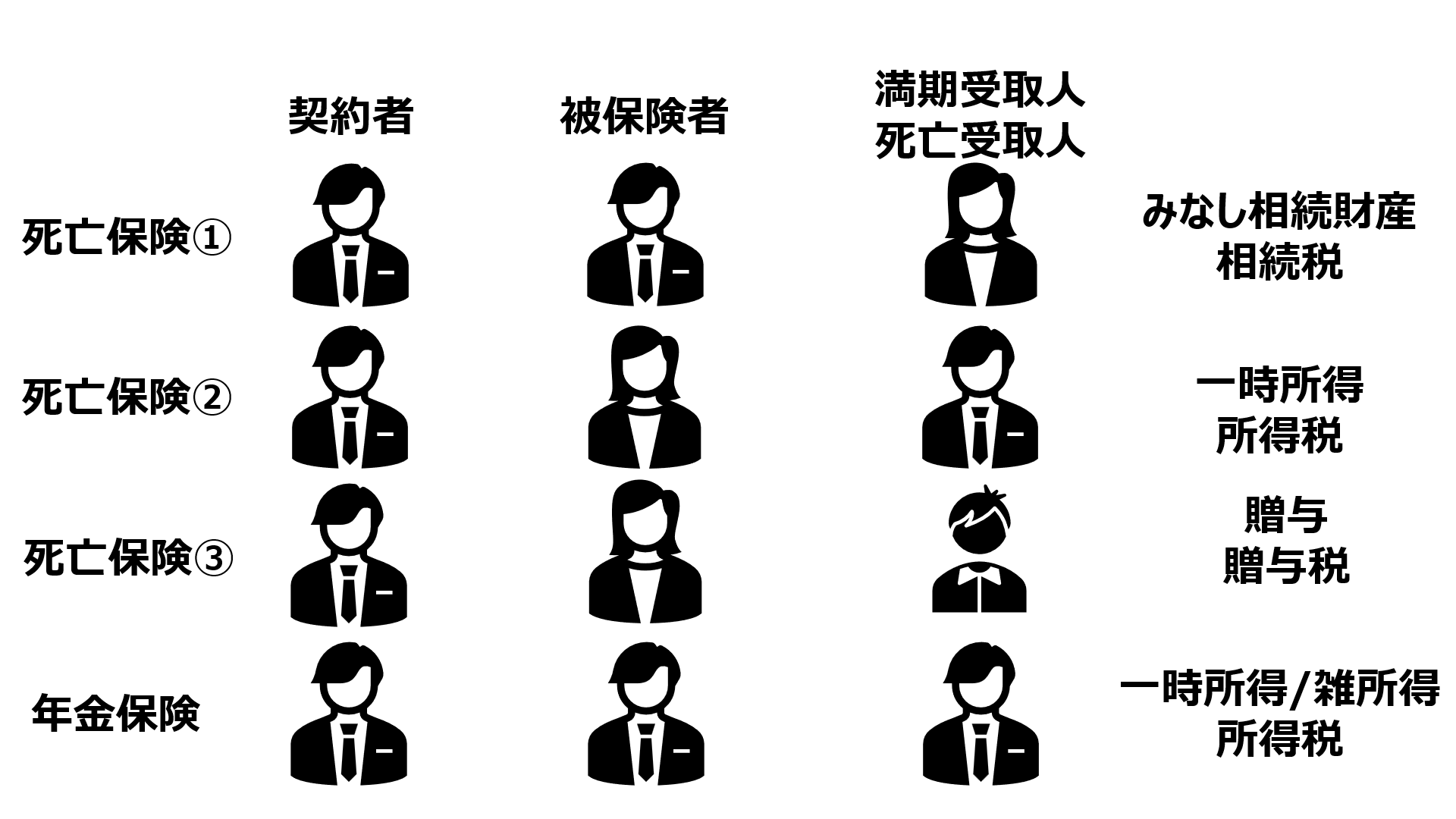

3.生命保険の加入の仕方で変わる税金~生命保険契約に登場する3人

老後資産形成のために生命保険を活用するのであれば、保険金を受け取るときにどのくらいの税金が掛かるかを知っておくべきでしょう。生命保険の保険金は大きく二つに分けられます。万が一のときに受け取る死亡保険金と老後の生活費の蓄えのために受け取る満期保険金です。死亡保険金と満期保険金に掛かる税金は、契約者、被保険者、受取人の設定により税金の種類が違います。

契約者はその名の通り、生命保険契約をしている人です。一般的には契約者が保険料を支払うと考えられます。被保険者は、生命保険の保障の対象となる人です。受取人はその名の通り、保険金を受け取る人です。契約者、被保険者、受取人の違いによる税金の種類の違いをまとめました。

【死亡保険金を受け取る場合】

契約者:世帯主・被保険者:世帯主・受取人:配偶者 → みなし相続財産/相続税

【満期保険金を受け取る場合】

契約者:世帯主・被保険者:世帯主・受取人:世帯主 → 一時所得/所得税

契約者:世帯主・被保険者:配偶者・受取人:世帯主 → 一時所得/所得税

契約者:世帯主・被保険者:配偶者・受取人:子供 → 贈与財産/贈与税

税金の種類により税率が変わることから、保険金の手取りに違いが発生します。老後資産形成のために生命保険を活用して、少しでも手取りを増やしたいのであれば税率が安くなるように登場人物を設定しなければなりません。

なお、契約者や受取人は生命保険の契約期間中でも変更できますが、被保険者のみ契約期間中の変更はできません。もし想定をしていない税金が掛かりそうな生命保険契約があるのであれば、登場人物の設定を変更することをオススメします。

4.まとめ

老後資産形成で少しでも手取りを増やしたいのであれば、保険料を下げる、利回りを上げる、受け取るときの税金を少なくするしか方法はありません。生命保険に加入を判断するときには、解約返戻金や利回りばかりに目が行きがちです。実は同じような保証内容や契約内容でも生命保険会社を選ぶことにより、保険料が下がり、利回りが上がる可能性があることを覚えておきましょう。もし、生命保険に加入するのであれば、保険金受取を想定して掛かる税金を事前に知っておく必要もあるでしょう。

生命保険自体はローリスクローリターンの金融商品です。効率のよい老後資産形成を目指すのであれば、資産形成のすべてを生命保険に頼るのはオススメできません。生命保険に加入する主な目的はあくまでも万が一のときの保障です。稼ぎ頭である世帯主や配偶者が病気や死亡したときの万が一の備えであることを念頭に置くべきです。老後を迎えるまでの期間のリスクを回避して、無事老後を迎えたときに受け取れる資産があるというのは悪くはありません。生命保険を活用した老後資産形成のためには生命保険を正しく理解する必要があります。

老後資産形成にご興味がある方は、以下のリンクよりお気軽にお問合せください。

▼お問い合わせはこちら

▼動画はこちら

海外不動産のホントのトコロYouTube版

記事では書ききれないリアルを発信中!

個別に相談したい方はこちら!