本記事では「海外生命保険の注意すべきポイント」について解説します。

最近では日本人のアメリカ株への投資も増え、アメリカで配当やキャピタルゲインが生まれている投資家が増えています。また、アメリカ不動産投資をしている投資家であれば賃料収入がアメリカで生まれています。アメリカで生まれた収益を再投資するにはどのような手段があるのでしょうか。

今回はアメリカの収益の受け皿となり得るアメリカの生命保険を中心に、海外生命保険の具体例と加入するときの注意すべきポイントを解説します。

1.アメリカ生命保険の商品概要~複利マジック

日本人がアメリカで生命保険に加入するとすると、非居住者である外国人として生命保険に加入することが前提です。アメリカで販売されている生命保険のすべてに加入できるわけではありません。非居住者である外国人に向け、アメリカの生命保険会社は富裕層プログラムの商品を販売しています。商品の内容は変額終身保険であることがほとんどです。

変額終身保険とは掛け金の一部を金融商品で運用する終身保険のことをいいます。一般的な生命保険の掛け金は、一般勘定で管理され保険会社が運用しますが、変額保険の場合、特別勘定で管理され契約者が指図した金融商品で運用されます。変額終身保険は、死亡保険金は保証されるものの解約返戻金が変動する生命保険です。

日本の変額終身保険であれば、主に日本の株式や債券で運用することになりますが、アメリカの変額終身保険であれば主にアメリカの株式や債券で運用することになります。運用する金融商品によりますが、一般的にはアメリカの株式や債券で運用した方が利回りが高いと言われています。

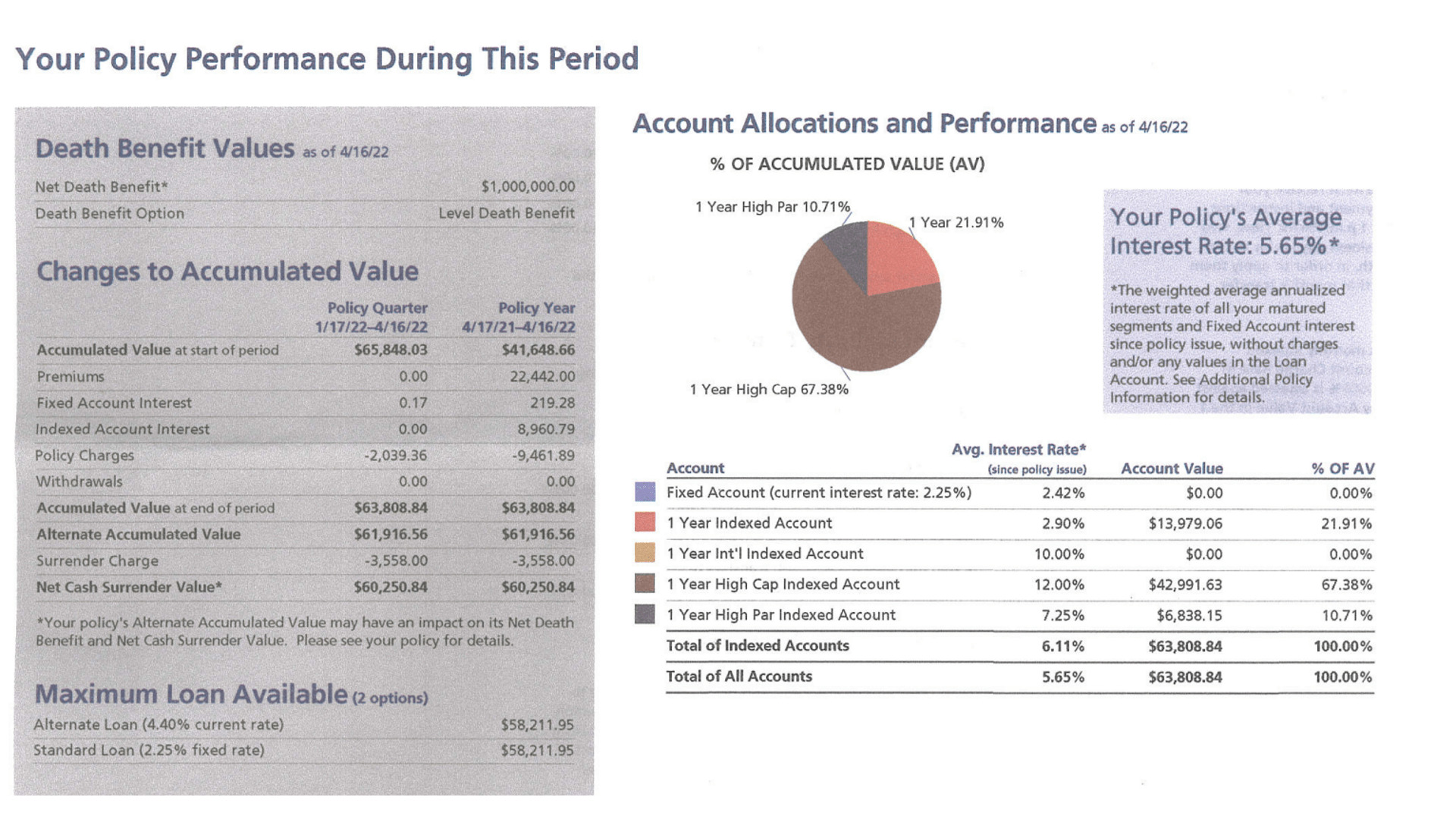

具体的な商品概要は以下の通りです。

◆アメリカの生命保険商品概要のポイント(40歳加入の場合)

死亡保険金:$1MM

年間保険料:$22,000

運用利回り:5.6%

◆海外生命保険の用語

Death Value:死亡保険金

Premium:年間生命保険料

Cash Value:解約返戻金

こちらの変額終身保険では主にS&P500で運用されています。あくまでも契約者が金融商品を指図できますが、ミドルリスクミドルリターンで運用することをオススメします。生命保険の特徴は解約返戻金が複利で運用されることです。運用利回りが5.6%の場合、20年後の解約返戻金は2倍、30年後の解約返戻金は3倍となります。

日本の生命保険の場合6%前後の運用利回りの商品は少ないため、経済メリットだけを考えるのであればアメリカの生命保険の方が有利ということになります。

2.アメリカ生命保険の加入方法~LLCかTrustか

アメリカの生命保険は、非居住者である外国人が契約者として生命保険に加入ができません。非居住者である外国人の主たる目的は資産形成ですが、生命保険の主な目的は万が一のときの保証を目的としているためです。万が一の保証をアメリカの生命保険会社が支払うという前提がある故に非居住者である外国人は契約者になれません。

非居住者である外国人がアメリカの生命保険に加入するためには、LLCを設立し代表者として加入するか、Trustを設立し代表者として加入するしか方法はありません。契約者がLLCかTrustとなり、非居住者の外国人は代表者として被保険者となり、死亡保険金や解約返戻金の受け取りはLLCかTrsutになります。

3.アメリカ生命保険に加入するメリット

日本の生命保険よりもアメリカの生命保険の方が運用利回りが高く、経済メリットがあると言われていますが、アメリカの生命保険のメリットをまとめて解説します。

3-1.運用利回りが高い

アメリカ生命保険の商品概要で紹介した通り、アメリカの変額終身保険は一般的に6%前後の運用利回りがあります。日本の生命保険で6%前後の運用利回りの商品はほとんどありません。アメリカ株やアメリカ不動産で得た収益を再投資をするのであれば、運用利回りが高いアメリカの生命保険は、収益の受け皿となり得ます。

3-2.生命保険料が安い=保険金が高い

日本の生命保険よりもアメリカの生命保険の方が運用利回りが高いということは、日本とアメリカの生命保険の保険金が同額であった場合、アメリカの生命保険料の方が安くなります。つまり、アメリカの生命保険の方が支払った保険料にレバレッジが効いているということです。

3-3.保険金引受限度額が高い

どの国でも生命保険会社は保険金の引受限度額を制限しています。生命保険の付保基準は保険会社によってまちまちですが、保険金を受け取った方が圧倒的に経済メリットがあるような生命保険ではモラルハザードが起きてしまいます。

日本の生命保険会社では引受限度額を10億円に設定している生命保険会社が多いですが、アメリカの生命保険会社の引受限度額は高く、10億円を超える引受限度額となっています。引受限度額が高い生命保険は、相続対策には有効だと言われています。

4.アメリカ生命保険に加入するデメリット

アメリカの生命保険に加入するということは、日本の生命保険に加入するのと同じような手続きでは加入できません。海外ということもあり、当然デメリットもあります。

4-1.生命保険加入のプロセスをすべてアメリカで手続きが必要

生命保険に加入するには、生命保険の提案、契約、健康診断などのプロセスが必要です。アメリカの生命保険の場合、アメリカで手続きをしなければなりません。例えば、健康診断はアメリカのホテルや病院で看護師からヒアリングを受けたり、採血をされたりします。日本にいながらアメリカの生命保険に加入をすることはできません。これはアメリカに限らず、すべての海外の生命保険に当てはまります。

4-2.設立する法人格の会計コスト

アメリカの生命保険に加入するためには、LLCかTrustといった法人格を設立しなければなりません。アメリカの法人になるため、毎年IRSに決算報告をする必要があります。法人の決算報告に必要なコストは個人の確定申告のコストより高額となります。何より毎年の決算報告が面倒なのは言うまでもありません。

4-3.生命保険金や生命保険料が高額

アメリカの生命保険は富裕層プログラムであるため、生命保険金や生命保険料が高額になる傾向にあります。アメリカの生命保険は、高額の生命保険料をある一定の期間払い続けなければならないため、継続して収益があったり、ある程度の資産がなければ加入することができません。

5.海外の生命保険に加入する障壁となる保険業法186条

日本の生命保険業は保険業法によって定められたルールで運営されています。その中の条項で日本人が海外の生命保険に加入することを制限した条項があります。それが、保険業法186条です。保険業法186条では、「海外の生命保険会社が日本国内で募集行為をすることを禁止」「日本人が海外の生命保険に加入する場合、内閣総理大臣の承認が必要」と謳っています。

生命保険に限らず、日本では海外の金融機関が募集行為をすることを禁じています。例えば、バイナンスは日本語サポートをするサイトを公開しただけで、日本の金融庁から警告を受けています。

日本人が海外の生命保険に加入することについて、金融庁は明確に基準を発表していません。いままで保険業法186条に違反したとして、訴えられたり、警告を受けたりということもありません。日本人が海外の生命保険に加入するということは、いまのところグレーであるということを覚えておきましょう。

6.日本人が海外の生命保険に加入するときに注意すべきポイント

日本の生命保険よりも運用利回りが高く、レバレッジの効いた海外生命保険は金融商品として魅力があります。相続対策にも有効な手段と言えるでしょう。海外の生命保険に加入するにあたって、日本の生命保険に加入するのとは勝手が違うポイントがあります。日本人が海外の生命保険に加入するときに注意すべきポイントを解説します。

6-1.生命保険金や解約返戻金を受け取る出口戦略

海外の生命保険に加入するにあたって、法人格を設立するなど特別な立て付けで生命保険に加入することになります。海外の生命保険に加入する前に、死亡保険金を受け取った後、解約返戻金を受け取った後の出口戦略を綿密に計画する必要があります。日本で受け取らずに海外の金融機関で受け取る必要もあるでしょう。将来の計画なしに安易に海外の生命保険に加入してはいけません。

6-2.生命保険の引受基準への認識

海外の生命保険の引受基準は、日本の生命保険の引受基準とは違います。根本的には生命保険は死亡率や病気の罹患率で生命保険金や生命保険料を算出するため大きな違いはないですが、日本の生命保険よりも細かいグレードに分かれます。例えば、日本の生命保険では非喫煙者が優遇される生命保険は少ないですが、海外の生命保険では非喫煙者が優遇されます。グレードにより利回りが変わってくるため、喫煙者や健康に不安がある方であれば海外の生命保険に加入すること自体を考え直した方がよいケースもあります。

6-3.生命保険のメンテナンス

生命保険は長期で投資する金融商品であることを忘れてはいけません。生命保険料の支払いも長期にわたり、実際に保険金や解約返戻金を受け取るのはずっと先のことになります。当然、生命保険に加入している間のメンテナンスが必要になります。変額終身保険では何で運用するかを都度指図する必要がありますし、契約者や受取人を変更しなければならないこともあります。海外の生命保険を継続的にフォローできるパートナーなしでは海外の生命保険の運用はうまくいかないでしょう。

7.まとめ

海外の生命保険は、運用利回りも高くレバレッジが効いているため、日本の生命保険よりも経済的なメリットがあります。引受限度額も高額になるため、持ち株対策が必要な法人には特に相続対策として有効な手段です。

一方、保険業法186条においては日本人が海外の生命保険に加入することはグレーと言わざるを得ません。また、海外の生命保険は金融商品としては優れていますが、グレーでたくさんのデメリットもあるのです。

海外の生命保険への加入は、目的を定めた上で出口戦略を事前に計画して取り組む必要があります。海外の生命保険に加入するのであれば、その効果を存分に活かした投資にしなければならないのです。海外の生命保険のメリットとデメリット、加入する上での注意点を認識して加入するかしないかの判断をするべきです。そのためにも事前に専門家に相談することをオススメします。

海外の生命保険に興味がある方は、以下のリンクよりお気軽にお問合せください。

▼お問い合わせはこちら

▼動画はこちら

海外不動産のホントのトコロYouTube版

記事では書ききれないリアルを発信中!

個別に相談したい方はこちら!