本記事では「老後資産形成のためのポートフォリオの考え方」について解説します。

老後資産形成の前提は長期戦であることです。短期であれば株式やETFの売買を繰り返したり、仮想通貨の売買を繰り返したりするでしょうが、老後資産形成は長期戦であるが故に短期投資の投資戦略とは異なり、ポートフォリオを組む必要があります。

今回は長期戦である老後資産形成のためのポートフォリオの考え方を解説します。

1.日本円だけではダメ!通貨ポートフォリオ

当たり前ですが日本人が日本で暮らしている以上、給料や報酬を日本円で受け取ることになります。日本円に依存し、ほおっておくと資産は日本円ばかりになってしまいがちです。通貨は国力を表すと言われています。そう考えるとこれからの日本の国力を考えなければなりません。超少子高齢化を向かえ、生産性が下がることがある程度確定している今後の日本の国力は、日本円の強さはこれまでと変わらないと言えるでしょうか。預金封鎖やデノミネーションの可能性は低いでしょうが、日本のカントリーリスクを回避しなければなりません。

これは日本に限ったことではなく、どの国にもカントリーリスクがあります。いまアメリカや中国が成長しているからといって、未来永劫同じ成長をするかは誰にもわかりません。日本を含めた世界中の国々のカントリーリスクを回避するために通貨分散をする必要があるため、通貨のポートフォリオを組まなければならないのです。

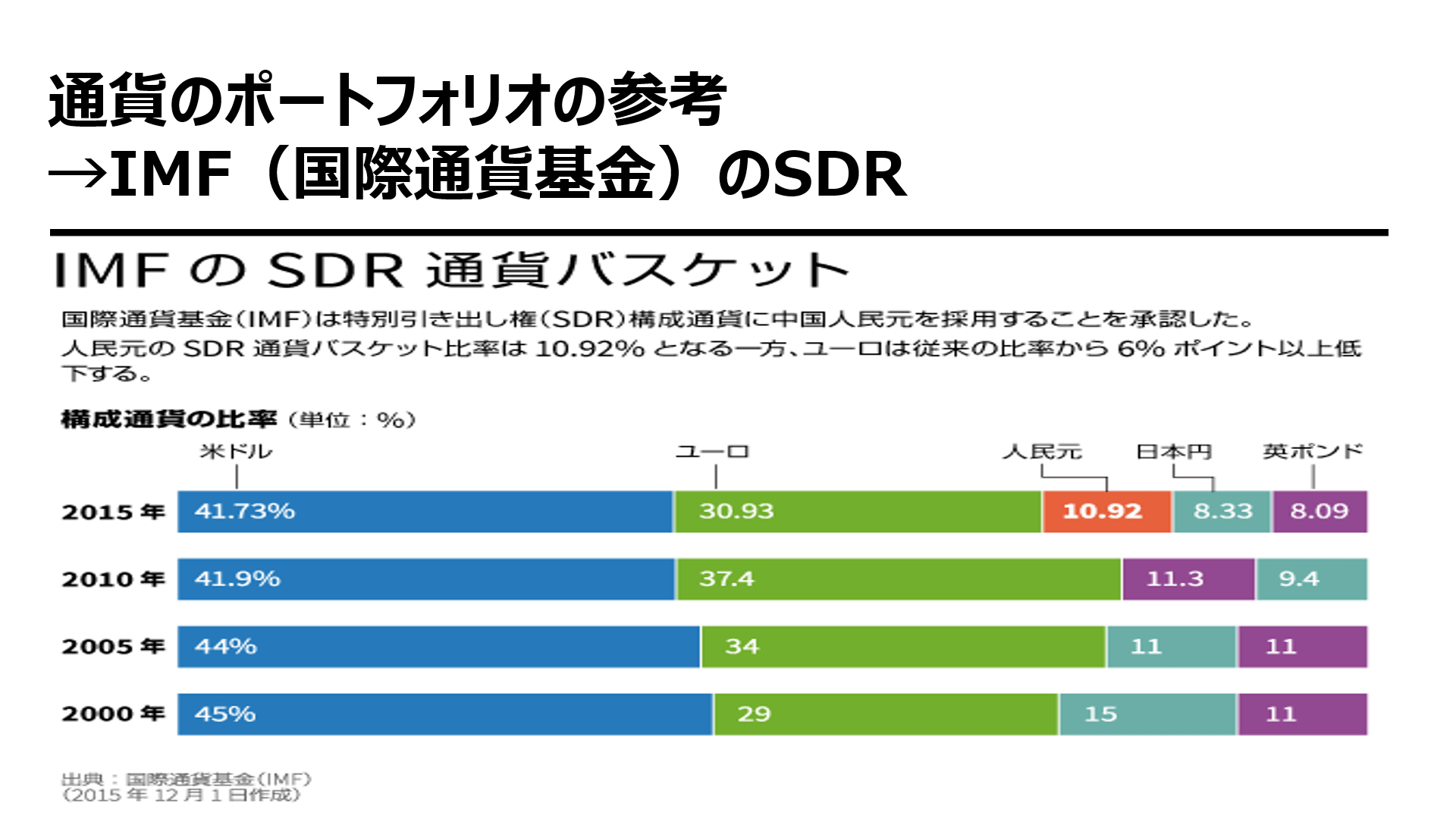

とはいえ、通貨のポートフォリオを組むために参考になる指標が必要ですよね。もっとも参考になるのが、IMFのSDR比率が参考になります。SDRとはIMFが加盟国の有事のときに準備している外貨準備のことをいいます。アメリカドル、ユーロ、イギリスポンド、中国元、日本円で構成されていますが、40%がアメリカドル、30%がユーロとそのほとんどをアメリカドルとユーロが占めています。日本円は10%にも満たしません。このIMFのSDR比率は個人の資産形成における通貨ポートフォリオの参考になり得ます。日本人の場合、ほおっておくと日本円の比率が高まることから、積極的にアメリカドルやユーロでの資産形成が必要になります。

2.投資効果の高い金融商品ポートフォリオとは?

老後資産形成では長期戦となるため、リスクとリターンのコントロールが必要です。また、どのくらいの金額をどのくらいの頻度で投資をするかの投資機会のコントロールも必要となるでしょう。老後資産形成に関わらず、投資効果を高めたいのであればリスクを最小限にして、リターンを最大限にしなければなりません。そのためにも金融商品のポートフォリオとドル・コスト平均法のような投資機会を分散させることを考えましょう。

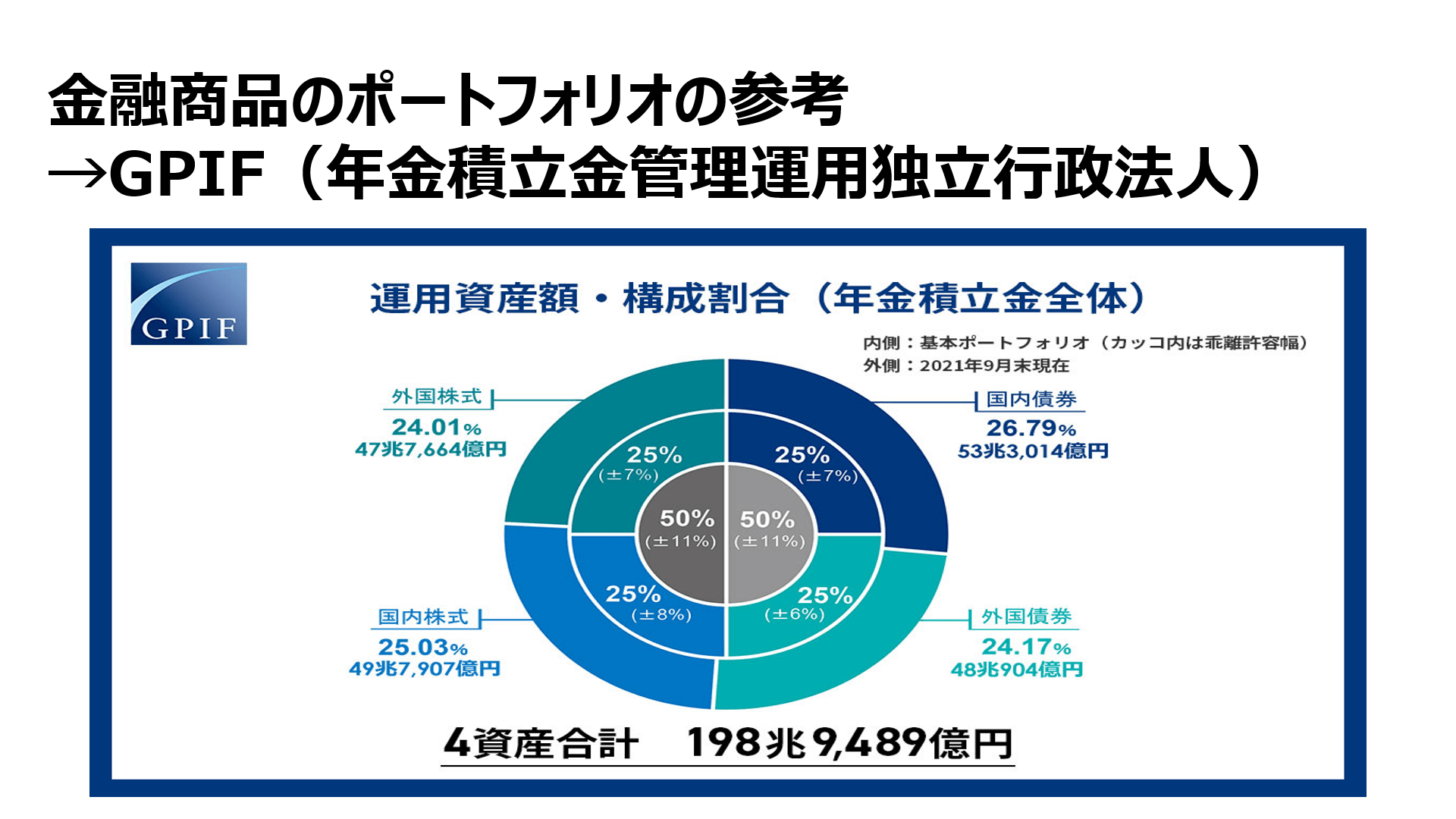

金融商品のポートフォリオは投資家それぞれで考え方が違うため、一概に参考になる指標はありませんが、強いて参考にするのであればGPIF(年金積立金管理運用独立行政法人)の年金運用構成割合を参考にするとよいでしょう。かつては年金のほとんどを日本国債で運用していたGPIF(年金積立金管理運用独立行政法人)ですが、いまでは国内債券、国内株式、外国債券、外国株式を25%づつ同じ割合で運用をしています。日本の年金は国内の金融商品だけではなく、海外の金融商品でも運用されているということです。GPIF(年金積立金管理運用独立行政法人)は日本国民の大事な年金を預かる立場なので、ハイリスクな運用をしているわけではありません。少なからず海外の金融商品が老後資産形成に必要であることがおわかりでしょう。

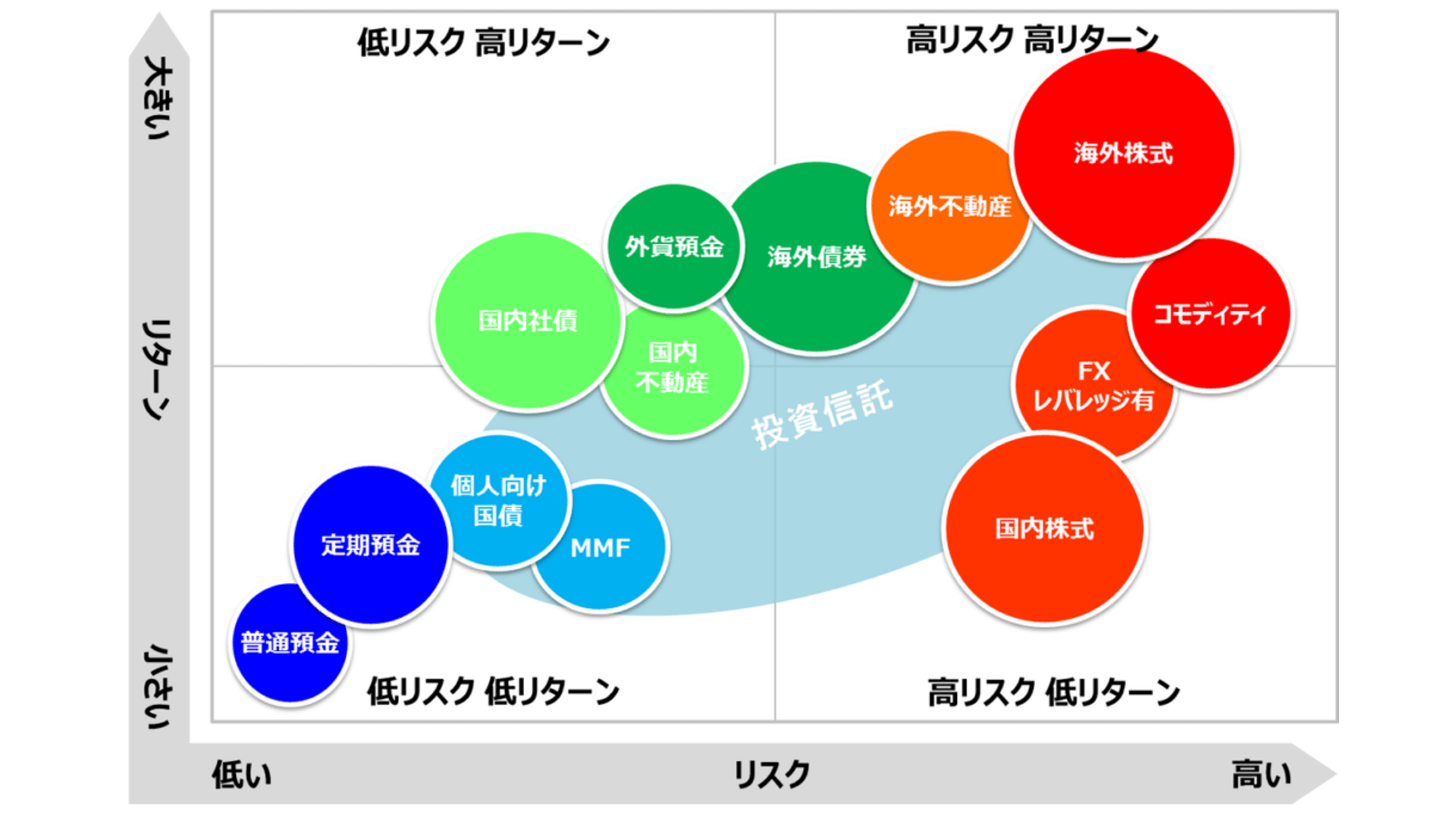

3.リスクリターンから考える自分なりのポートフォリオの組み方

金融商品ごとのリスクとリターンが一目でわかる表を用意しました。この表を見ればわかる通り、GPIF(年金積立金管理運用独立行政法人)はミドルリスクミドルリターンになるようにポートフォリオを組んでいることがわかります。国内債券はローリスクローリターン、国内株式はハイリスクローリターン、外国債券はローリスクハイリターン、外国株式はハイリスクハイリターンというポートフォリオを組んでミドルリスクミドルリターンになるようにしています。ちなみに生命保険が大好きな日本人は80%以上の国民が何かしらの生命保険に加入していますが、生命保険は間接的に日本国債で運用していると置き換えることができます。外貨建ての生命保険であれば外国債券で運用していると考えてもいいでしょう。

また、年代でも老後資産形成のためのポートフォリオには違いがあるはずです。資産形成の期間が長く、まだまだ収入が継続する可能性が高い20代であれば少しリスクを上げて、リターンを追ってもいいかもしれません。逆に資産形成期間が短く、これから収入がなくなる可能性が高い60代であればリスクを抱えずにリターンを抑えなければならないかもしれません。老後資産形成は長期戦であるため、年代ごとにポートフォリオを組み替えることで、結果的にミドルリスクミドルリターンを目指すことが有効です。

どのくらいのリスクを許容できるか、どのくらいの資産を老後に残したいか、どのくらいの収入を資産形成に加えられるか、など人によって千差万別のため一概にこれといったオススメのポートフォリオはありません。結局、老後資産形成のためのポートフォリオは自分に合ったポートフォリオを自分で考えるしかありません。リスクリターンの表を参考に自分に合ったポートフォリオを考えてみてください。

4.まとめ

自分に合ったポートフォリオを考えるためには、最低限の金融リテラシーが必要です。リスクリターンのコントロールのためにも、投資効果を最大限にするためにも金融リテラシーは必須です。日本人は投資が苦手な国民といわれますが、その原因は資産形成の中で預金と生命保険が断トツに高いことが原因です。通貨ポートフォリオを組むためには外貨にしなければなりませんし、金融商品のポートフォリオを組むためには外国株式にも投資しなければならないでしょう。外国のものがすべてハイリスクであるとは言えません。一概に日本国内のものが安心・安全というわけではありません。正しいお金の知識を身に付けることで、自分に合ったポートフォリオが見つかるでしょう。

外貨や海外の金融商品に投資をする環境として日本は劣悪な環境にあります。世界がボーダレスになっているにも関わらず、日本は他国から金融鎖国をしている国と評されることもあります。日本は海外に比べると圧倒的に外貨での資産形成や海外の金融商品の取引をするのに不便なのです。今後も日本の金融庁をはじめ海外資産や海外の金融商品の取り締まりを厳しくする方針は変わらないため、環境が変わることはないでしょう。

日本で海外投資をするのであれば、海外投資ができる環境を整える必要があります。いまでは日本にいながら海外の金融サービスを受けることもできるので、積極的に情報収集をして一部の資産を外国で資産形成することをオススメします。

海外投資にご興味がある方は、以下のリンクよりお気軽にお問合せください。

▼お問い合わせはこちら

▼動画はこちら

海外不動産のホントのトコロYouTube版

記事では書ききれないリアルを発信中!

個別に相談したい方はこちら!