本記事では「ハイブリッド投資ができるモンゴルとカンボジアの比較」について解説します。モンゴルとカンボジアはどちらもエマージングマーケットですが、東南アジアでの不動産投資ではカンボジアが注目されています。一方、東アジアに位置するモンゴルは知る人ぞ知る不動産投資として密かに不動産取引がされています。カンボジアに比べモンゴルの情報は少なく、あまり馴染みがない投資家も多いので、モンゴルの不動産投資を中心にカンボジアとの比較を解説します。

1.不動産投資の前に知っておくべきモンゴルの概要

日本人の起源はモンゴルから移り住んだといわれ、角界でもモンゴル人が大活躍していることからモンゴルは意外と身近な存在ではないでしょうか。しかし、モンゴルのことを知っている方も多くはありません。不動産投資をする前にモンゴルの概要を知っておきましょう。

モンゴルは共産主義の大国であるロシアと中国に挟まれており、地政学的に非常に微妙な位置にあります。過去侵略や進攻の歴史はあるものの、いまでは均衡が保たれています。モンゴルの首都はウランバートルで、自国通貨はトゥグルグというあまり聞きなれない通貨を使用しています。モンゴルの人口は320万人ですが、約半数の150万人が首都であるウランバートルで暮らしており、文明的な生活をしています。その他はイメージ通り、遊牧民としてゲルで暮らしています。

モンゴルは急速な経済発展を遂げているため、マクロの経済指標がよい国です。モンゴルの経済成長率は7%を超えます。一人当たりGDPは$4,000で東南アジア諸国と比較しても高いのが特徴です。これはモンゴルが金属の資源国であることが要因となっています。経済成長に伴って急激にインフレーションがすすんでいます。モンゴルのインフレーション率は平均して7%となっており、直近は10%のインフレーションをしています。10%のインフレーションというと日本で毎年消費税が10%づつ上がっていくような感覚です。デフレーション真っ只中の日本人からすると異常と言わざるを得ません。

2.モンゴルのお金事情~政策金利と銀行金利

モンゴル政府は急激なインフレーションを抑えるため、政策金利を6%に設定しています。それに伴い銀行金利が高くモンゴルの銀行でトゥグルグを定期預金すると13%もの金利を受け取れます。モンゴルの銀行ではアメリカドルでの預金も可能です。アメリカドルを定期預金した場合は7%の金利を受け取ることができます。モンゴルのカントリーリスクはあるものの、定期預金だけでアメリカドルで7%の金利が受け取れるのはよい投資となるのではないでしょうか。

銀行の預金金利が高いということは、ローン金利も高いということです。モンゴル政府は不動産の取引を活発にするために住宅ローン金利を優遇していますが、それでも住宅ローンの金利は8%を超えます。仮に不動産投資のためにローンを借りるのであれば16%~20%の金利となってしまいます。日本の住宅ローン金利が1%にも満たない中でまさに異常と言わざるを得ません。

モンゴルではローンを借りてはいけません。金利を享受するのは預金だけにしておきましょう。

3.モンゴル不動産投資の成功と失敗

密かに日本人も不動産投資をしているモンゴルですが、投資家の中には「詐欺にあった」、「騙された」という投資家もいらっしゃいます。一方、モンゴルでの不動産投資に成功し多額の収益を得た投資家もいます。不動産情報が乏しいモンゴル不動産投資の成功と失敗の事例を解説します。

モンゴル不動産の成功例

・ウランバートルの都心(日本でいう丸の内や大手町)

・中古不動産

・リノベーション済

モンゴル不動産の失敗例

・ウランバートル郊外

・プレビルド不動産

・タワーマンション

モンゴル不動産の成功例と失敗例を比較するとその違いが明らかです。要は「賃貸管理や売却の対象をだれにするか」、「ローカルの人気はあるのか」、「不動産が取得できるか」、がポイントになります。

失敗例にあげている不動産はモンゴルに限らず、東南アジアやイギリスでもトラブルになっています。特にプレビルド不動産で「騙された」という投資家は多いでしょう。プレビルド不動産は「騙された」のではなく、プレビルド不動産のリスクです。また、どの国でも利便性の悪い不動産は敬遠されます。急激に経済成長をしている国であれば、急激に文明化がすすむため渋滞は社会問題となっています。自ずと利便性のよい不動産に人気が集まるのです。このような不動産は投資効果のある賃料を得られないため、利回りが低いか、想定通りの利回りを得られない特徴があります。

モンゴル不動産投資の収支【成功事例】

不動産取得費 $77,000

(内訳)不動産価格 $60,00

リノベーション費 $12,000

売買諸経費 $5,000

不動産収支 (収入)$9,600-(支出)$1,600=(NOI)$8,000

モンゴル不動産投資では10%以上のCap Rateが得られます。ウランバートル都心ではビジネス需要や観光需要があるため、マンスリーでの賃貸借契約や民泊での運用が可能です。

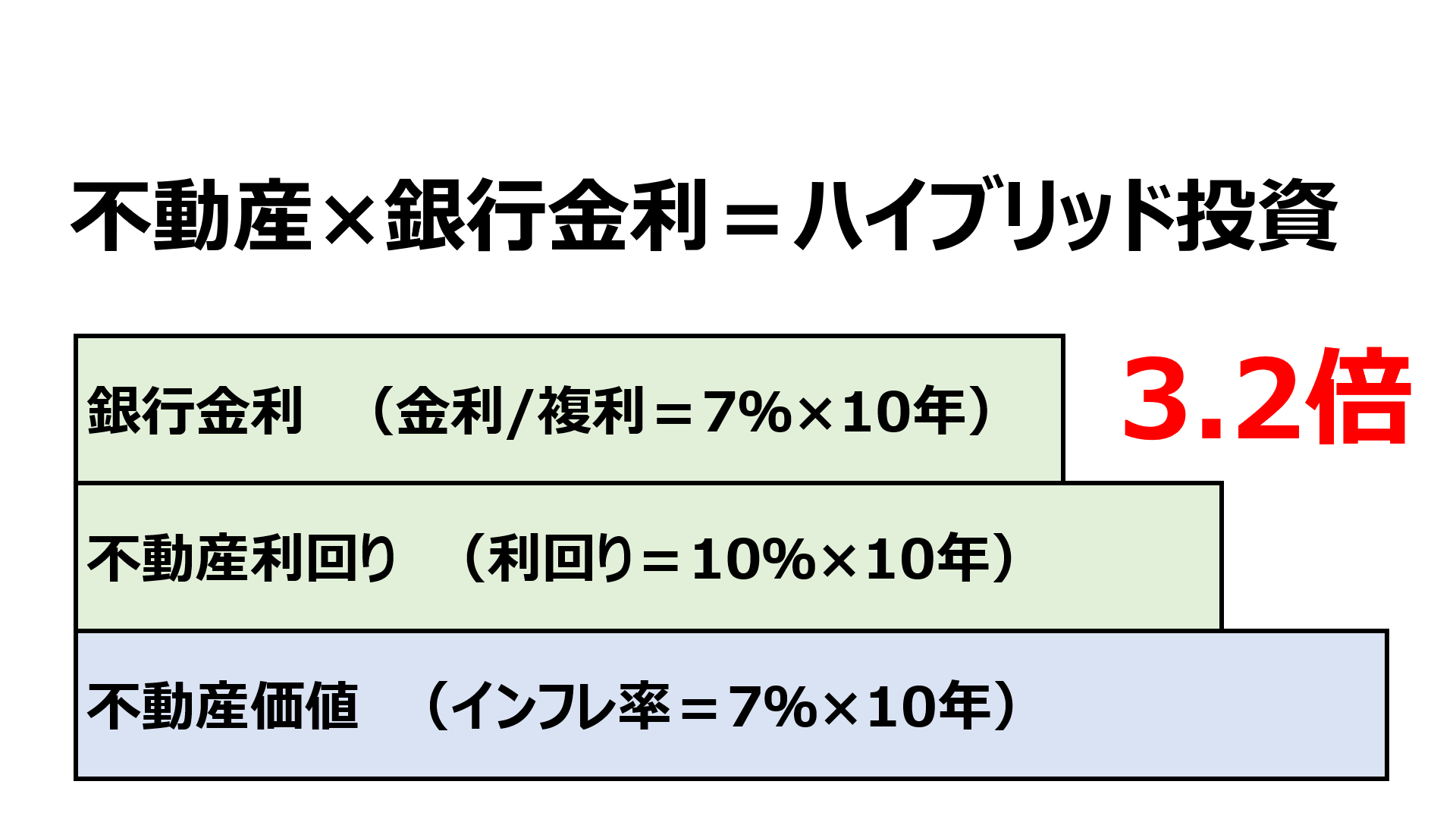

4.3階建てのハイブリッド投資ができるモンゴル不動産投資

モンゴル不動産はハイブリッド投資ができることで一部の投資家の中で密かにブームとなっています。高い預金金利と経済成長による不動産価格の上昇、安定したインカムゲインを掛け合わせることによってハイブリッド投資ができるのです。

モンゴル不動産投資に10年間投資したとしましょう。

モンゴル不動産投資のCap Rateは約10%です。10年間投資するということは、10年間でほぼ不動産取得費を賄うことができてしまいます。モンゴル不動産投資で得た収益をモンゴルの銀行で定期預金にします。モンゴルの定期預金金利は7%です。10年間複利で預金をするだけで150%の金利を得ることができます。モンゴルのインフレーション率は7%なので、10年後不動産を売ると70%値上がることが想定されます。モンゴル不動産のインカムゲインとモンゴルの定期預金金利、モンゴル不動産のキャピタルゲインをすべて合わせると3倍以上になる可能性を秘めているのです。モンゴルのカントリーリスクの捉え方にもよりますが、10年で3倍以上になる不動産投資は魅力的ではないでしょうか。

5.ハイブリッド投資~モンゴルVSカンボジア

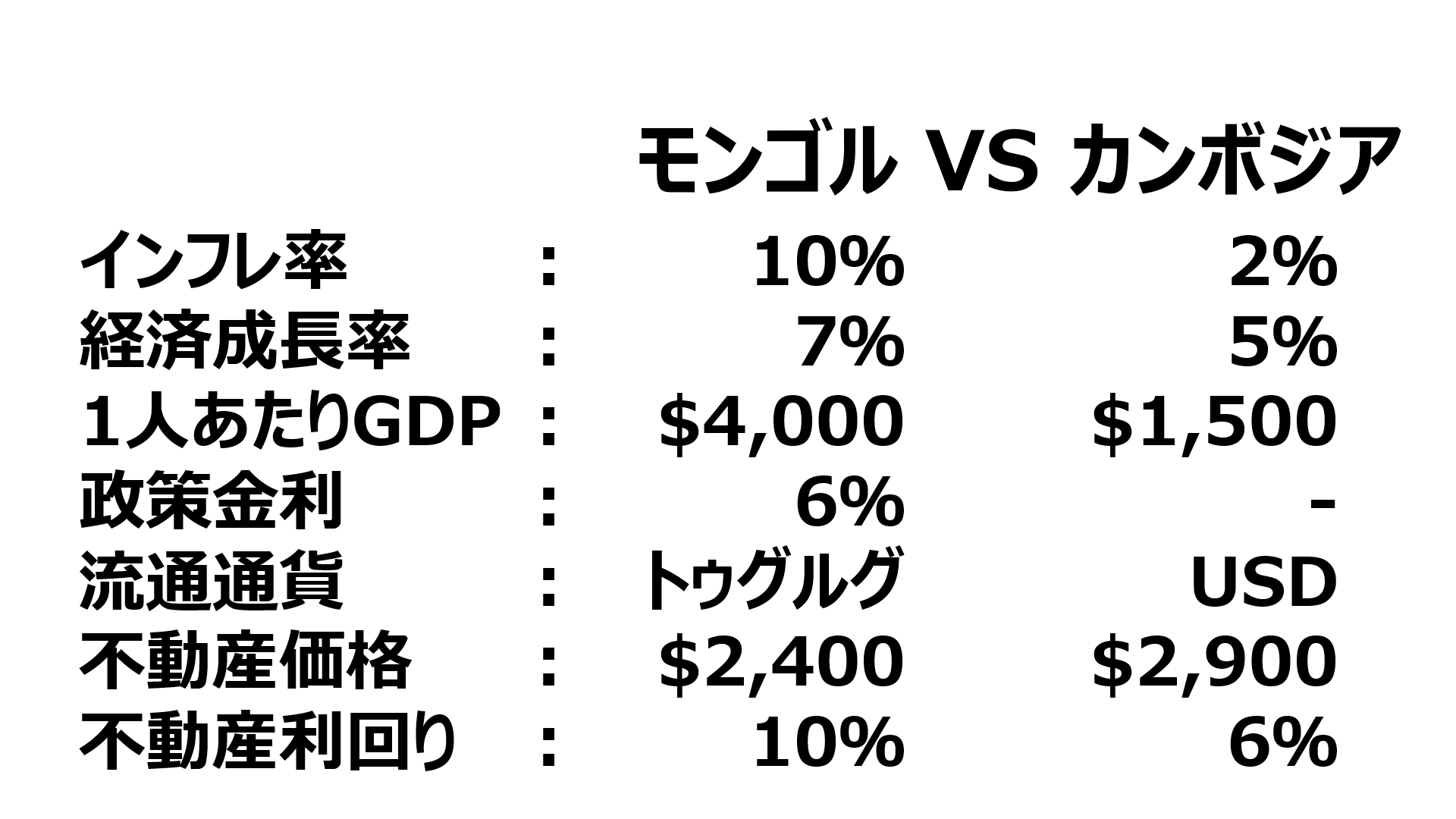

ハイブリッド投資ができるのはモンゴルだけではありません。預金金利が高く、インフレーションをしていて、安定したインカムゲインが得られればハイブリッド投資ができます。実はカンボジアでもアメリカドル建てでハイブリッド投資ができます。モンゴルとカンボジアでのハイブリッド投資を比較して解説します。

比較する項目はインフレーション率、経済成長率、一人当たりGDP、政策金利、流通通貨、不動産価格、不動産利回りです。モンゴルとカンボジアの比較する項目については図の通りですがピックアップして解説します。

流通通貨については、モンゴルにはトゥグルグという自国通貨があるのに対し、カンボジアのクメールリエルはほとんど流通していません。自国通貨がないということは自国で政策金利を設定することができません。カンボジアでは主にアメリカドルが流通しており、自国で政策金利を設定することができないため、カンボジア政府が主導で経済政策ができないということです。

一人当たりGDPと不動産価格から不動産利回りの相関関係を確認してみましょう。モンゴルの方が一人当たりGDPが高いにも関わらず不動産価格が同じくらいということは、賃料を高く設定できるため不動産の利回りが高くなる傾向にあります。

不動産にまつわる指標だけを見るとモンゴルの方が有利に見えます。その他視点で地政学的なリスクやカントリーリスクをどう捉えるかによって、モンゴルとカンボジアどちらが有利かは変わります。いずれにせよモンゴルとカンボジアはエマージングマーケットであり、不動産情報も少ないので注意が必要です。

6.まとめ

モンゴルの不動産投資を中心に、カンボジアの不動産投資をして解説をしました。モンゴルにしろカンボジアにしろ、エマージングマーケットでの不動産投資ということを忘れてはいけません。急激な経済成長やインフレーションの恩恵を受けることができ、ハイブリッドで不動産投資ができるため不動産投資としては魅力的でしょう。一方で、エマージングマーケットは不動産取引をする環境も不安定で、カントリーリスクはあり、不動産情報も不透明であることが多くなります。エマージングマーケットでの不動産投資はハイリスクハイリターンであるため、余剰資金での投資をオススメします。

モンゴルやカンボジアは不動産情報が少ないため、先進国での不動産投資のように自らが不動産情報を収集し、不動産投資の投資判断をすることができません。エマージングマーケットでの不動産投資は、だれかに頼らざるを得ないということです。このような不動産市場で不動産投資をするのであれば、信頼できるパートナーが不可欠です。「騙さる」のもパートナー次第、「成功する」のもパートナー次第なのです。信頼できるパートナーがいない限り不動産投資をしてはいけません。

モンゴルやカンボジアでの不動産投資に興味がある方は、以下のリンクよりお気軽にお問合せください。

▼お問い合わせはこちら

▼動画はこちら

海外不動産のホントのトコロYouTube版

記事では書ききれないリアルを発信中!

個別に相談したい方はこちら!