本記事では「アメリカ不動産投資の不動産ローンとデフォルトの流れ」について解説します。

アメリカ不動産投資で不動産ローンを借りて投資をしている日本人投資家もたくさんいらっしゃるでしょう。その中でも不動産ローンの契約内容や抵当権設定の種類、デフォルトまでの流れを正しく理解されている方はあまりいらっしゃいません。

当然ですが、日本の不動産ローンとアメリカの不動産ローンでは違いがあり、その違いを理解していなければ、トラブルの原因となってしまう可能性もあります。 アメリカの不動産ローンと日本の不動産ローンの違いとデフォルトまでの流れを解説します。

/p>

/p>

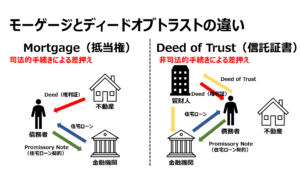

1.アメリカ不動産ローン:モーゲージとディードオブトラストの違い

アメリカ不動産で不動産ローンで資金を借りる場合、アメリカの州によって抵当権設定の種類が違います。モーゲージとディードオブトラストに分けられます。金融事故がなくすべて返済ができる場合はあまり気にしなくてもいいでしょうが、デフォルトになった場合該当の抵当権設定の種類によってはすぐに差し押さえされるケースもあります。

モーゲージとディードオブトラストの違いを解説します。

1-1.アメリカ不動産ローン:モーゲージとは?

日本の不動産ローンとほぼ同じ形態の抵当権設定なのでイメージはしやすいでしょう。主に東海岸を中心とした州で採用されており、ニューヨークやフロリダ、日本人に人気のハワイもモーゲージを採用しています。 プロミサリーノートで金融機関とローン契約を結び、ディードに抵当権が記載されます。デフォルトになった場合、金融機関は裁判所などの司法に手続きをして差し押さえや競売の手続きをするため、比較的差し押さえや競売に至るまでの期間が長いのが特徴です。

1-2.アメリカ不動産ローン:ディードオブトラストとは?

アメリカならではの特徴的な抵当権設定の種類です。主に西海岸を中心とした州で採用されており、ロサンゼルスやテキサスもディードオブトラストを採用しています。 日本語訳では信託証書と訳すことができます。モーゲージと同様プロミサリーノートで金融機関とローン契約を結びますが、そのディードを管財人に託するのがモーゲージとの大きな違いです。デフォルトになった場合、管財人が速やかに財産を処分することができ非司法的に金融機関は資金回収ができるため、差し押さえや競売に至るまでの期間が短いのが特徴です。

アメリカ不動産を不動産ローンを借りて購入している方は、どちらの抵当権設定になっているか確認することをオススメします。もしセラーズファイナンスなどの複雑なローン契約になっていた場合は、知らない間に差し押さえられ、競売により第三者に所有が変わっているケースもありますのでご注意ください。

2.圧倒的有利なアメリカのノンリコースローン

日本のローンは不動産に限らず、ローンを借りた場合はリコースローンです。担保となる金融商品や不動産で金融機関が回収できない場合は個人の資産のすべてに遡及します。これは日本人には当たり前で、ローンのせいで自己破産に追い込まれたり、人生を棒に振ってしまった逸話をよく耳にするでしょう。そのため、日本人は借金が得意ではありません。

アメリカの不動産ローンの場合、ノンリコースローンが一般的です。ノンリコースローンとは、返済の財源が担保資産にのみ限定されるローンのことです。もし不動産ローンが返済できなくなった場合、その不動産は差し押さえられますが個人の資産にまで責任は遡及しません。不動産投資家としてはノンリコースローンであれば、リコースローンと比べ精神的にも安心ではないでしょうか。

残念ながら日本ではノンリコースローンは違法であるため、日本にノンリコースローンはありません。当然、アメリカ不動産の不動産担保ローンを日本の金融機関から借りている場合は、リコースローンになります。

アメリカ不動産を不動産ローンを借りて投資する場合は、アメリカの金融機関からノンリコースローンを借りて投資した方が断然有利です。

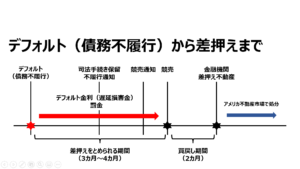

3.アメリカ不動産がデフォルトになって差し押さえられるまで

プロミサリーノートに記載されている期限までに不動産ローンを返済できなくなった時点でデフォルトになります。デフォルトになったからといってすぐに差し押さえられるわけではありません。

3‐1.phase1:デフォルトから金融機関からの通知

デフォルトになって一定期間が経つと金融機関から通知が届きます。モーゲージの場合は司法手続保留、ディードオブトラストの場合は不履行通知です。この時点で金融機関へ連絡し相談をすれば、任意売却やリスケジュールなどが可能かもしれません。

3-2.phase2:通知から競売まで

金融機関から通知を受け取って何もしなければ、その後競売通知が届きます。担保不動産を競売にかける通知となり、この時点で金融期間に連絡をしなければ実際に競売にかかり、担保不動産は処分されます。

デフォルトから競売で不動産が処分されるまで、デフォルト金利と罰金が科せられます。もともとあった残債務とデフォルト金利と罰金を追加した金額が返済すべきローン金額となります。デフォルトから競売までの期間は一般的に3~4ヵ月程度です。この間に金融機関へ連絡し、残債務を返済すれば競売を免れることができます。

3-3.phase3:競売で処分できなかった場合

仮に担保不動産が競売で処分できなかった場合、金融機関は一般的な不動産市場で担保不動産を売却することになります。競売から不動産市場での売却までの間は一般的に2ヵ月程度です。この間に金融機関から買い戻すことも可能です。その場合の不動産価格は金融機関が定めた価格となります。

4.まとめ

不動産ローンは自己資金にレバレッジを効かせた状態で投資ができるため、不動産投資の醍醐味といえます。日本で不動産投資をしている投資家であればほとんどの方が不動産ローンを活用しているでしょう。不動産ローンを活用した方が効率的な投資ができるのは、アメリカ不動産であっても同じです。

ただ日本とアメリカの不動産ローンのローン条件や担保設定には大きな違いがあります。アメリカ不動産でも効率的な投資ができるよう、アメリカならではのルールを理解しアメリカの金融機関から不動産ローンを借りて不動産投資をすることをオススメします。 日本の金融機関からアメリカ不動産担保ローンを借りても、アメリカの特徴を享受することはできません。

不動産ローンを活用してアメリカ不動産投資に興味がある方は、以下のリンクよりお気軽にお問合せください。

▼お問い合わせはこちら

▼この記事の動画はこちら

海外不動産のホントのトコロYouTube版

記事では書ききれないリアルを発信中!

個別に相談したい方はこちら!